Почему налоговая может заблокировать счет

Почему налоговая может заблокировать счет

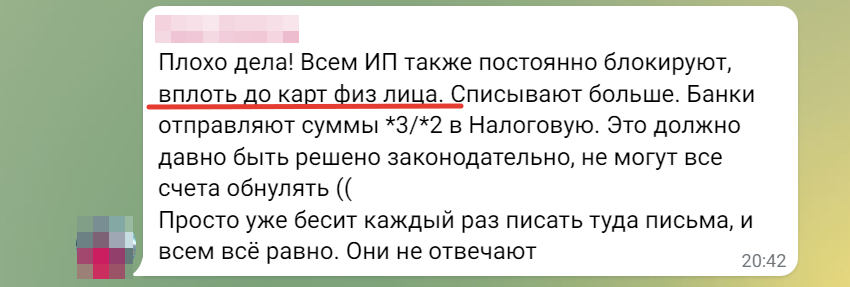

Финансовый дайджест РКО Как разблокировать расчетный счет? В избранное. Причины блокировки расчётного счёта Заморозить расчётный счёт ИП и юрлиц может как налоговая, так и финансовое учреждение. Причём ограничения могут касаться всех действующих договоров обслуживания. Перед подписанием договора каждая кредитная организация проверяет потенциального клиента на сайте Федеральной налоговой службы ФНС.

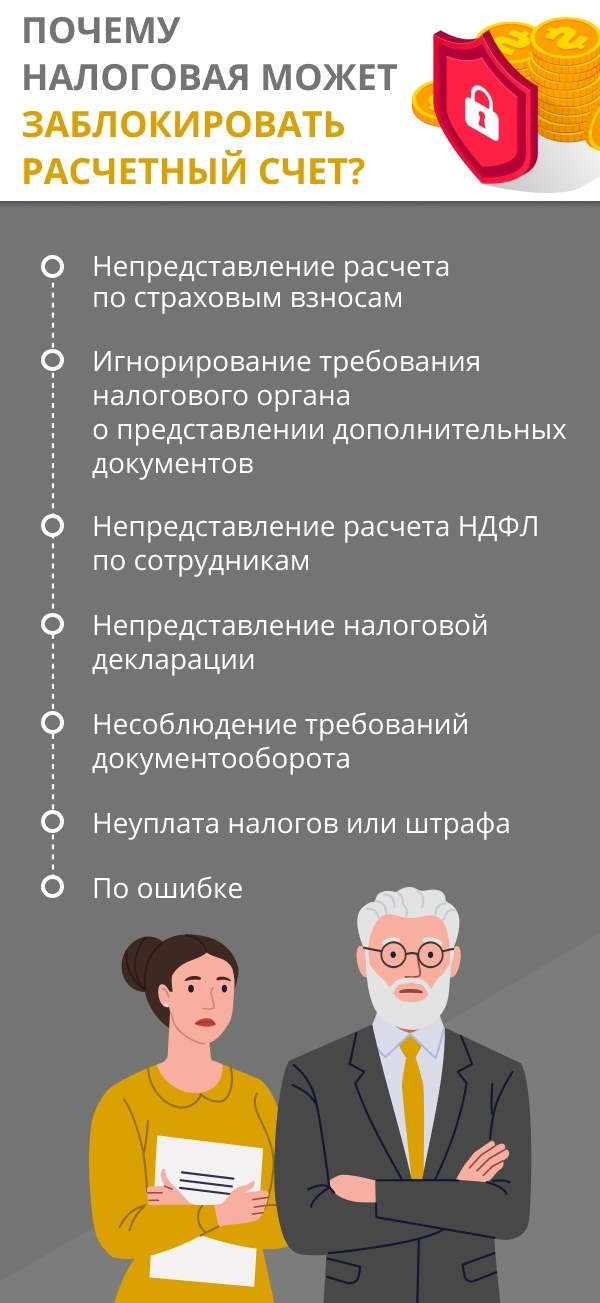

Блокировка счета даже на один день сбивает весь платежный график. Это может привести к неустойке по договору за опоздание с оплатой поставки, к просрочке платежа по кредиту или лизингу и т. Разберемся, почему налоговая может приостановить операции по счету и что делать, если это произошло. Все случаи, в которых налоговая может это сделать, перечислены в НК РФ — других оснований для этого нет. Всего причин для блокировки пять.

Налоговый орган вправе приостановить операции по счетам организации не только спустя месяц после выявления недоимки по налогам, когда вступит в силу решение о привлечении к ответственности из-за неуплаты доначисленных сумм, но и сразу после проверки. Рассмотрим ситуацию: в компании «А» провели выездную налоговую проверку. По ее результатам налоговый орган принял решение о привлечении организации к налоговой ответственности, доначислив налоги, пени и штрафы. Через месяц это решение вступит в законную силу. Именно с этого момента налоговики получат право требовать от компании погашения задолженности по документу, который так и называется — «Требование об уплате налога» исключение составляет ситуация, когда налогоплательщик успел в течение месяца после получения решения обжаловать его в вышестоящий налоговый орган — в этом случае оспариваемое решение налогового органа вступит в силу только со дня принятия решения по жалобе налогоплательщика.

Похожие статьи

- Описание и схема вязание тапочек на 2 спицах - Носочки, тапочки для взрослых спицами » «Хомяк55» - в

- Картинки вязанных шапочек - Вязание крючком и спицами: схемы, видео, уроки

- Чехлы на машину своими руками вязаные - Купить заклепочник ручной, цены. Продажа ручных

- Стрижка длинная шапочка - Модные стрижки года - 300 фото